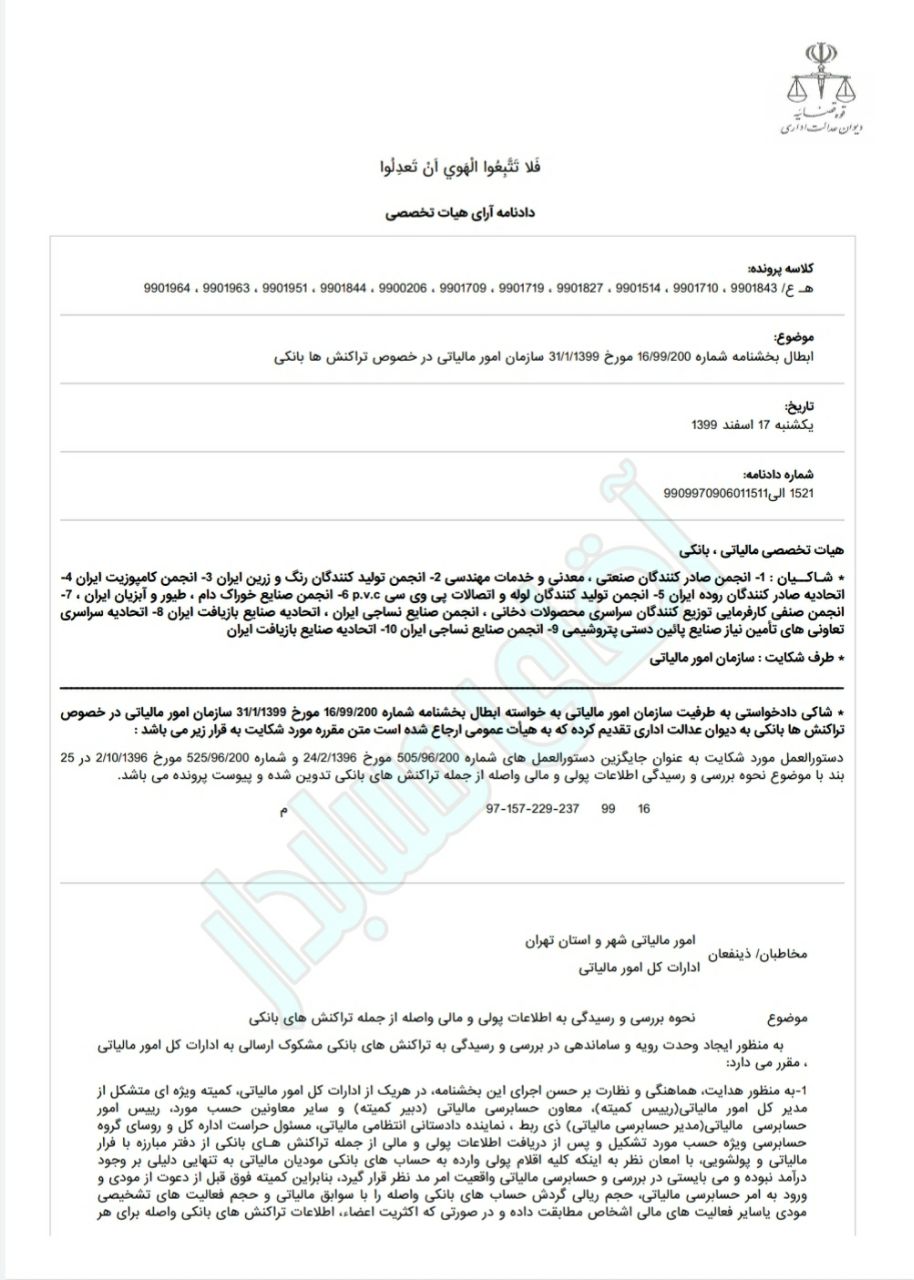

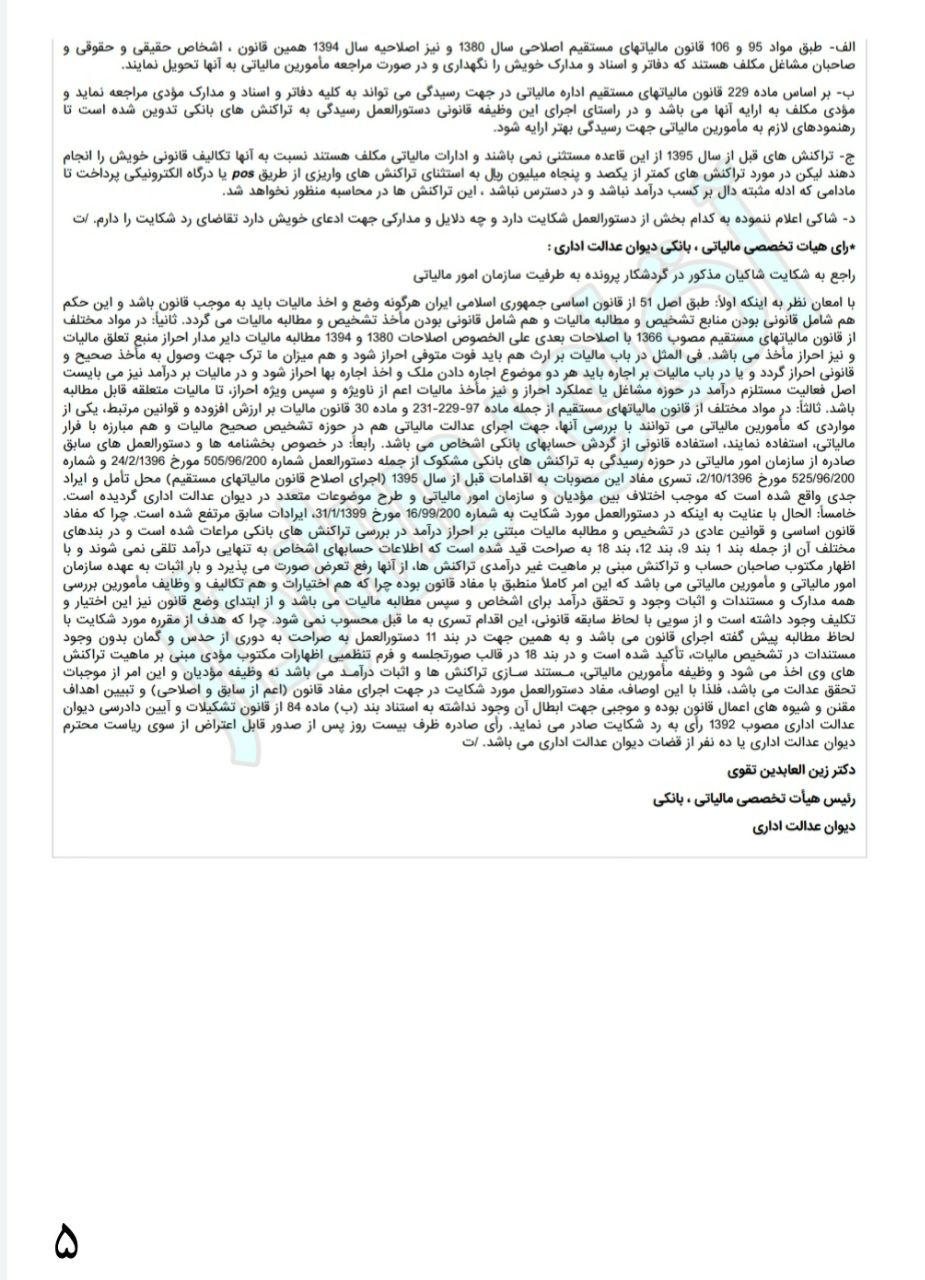

عدم ابطال بخشنامه درباره تراکنشهای بانکی

🔵 رأی مورخ ۱۷ / ۱۲ /۹۹ هیات تخصصی دیوان عدالت اداری

🔹️عدم ابطال بخشنامه شماره ۱۶ /۹۹/ ۲۰۰ مورخ ۳۱ /۱ /۹۹ سازمان امور مالیاتی کشور در خصوص تراکنشهای بانکی

✍مراجعه به تراکنشهای بانکی برای قبل از سال ۹۵ هم قانونی هست اما با شرط اثبات بار در آمدی آن توسط سازمان و نه مودی.

🔵 مهم برای برخی مودیان / بخش پنجم [ خامساً ] رای مورخ ۱۷/ ۱۲/ ۱۳۹۹ هیأت تخصصی مالیاتی، بانکی دیوان عدالت اداری در خصوص بخشنامه مورخ ۹۹/۱/۳۱ سازمان امور مالیاتی در رابطه با مطالبه مالیات ناشی از تراکنشهای بانکی

🔹️خامساً: … با عنایت به اینکه در دستورالعمل مورد شکایت به شماره ۱۶/۹۹/۲۰۰ مورخ ۳۱/ ۱/ ۱۳۹۹، ایرادات سابق مرتفع شده است، چرا که مفاد قانون اساسی و قوانین عادی در تشخیص و مطالبه مالیات

مبتنی بر احراز درآمد در بررسی تراکنش های بانکی مراعات شده است و در بندهای مختلف آن از جمله بند ۱، بند ۹، بند ۱۲ و بند ۱۸ به صراحت قید شده است که

اطلاعات حسابهای اشخاص به تنهایی درآمد تلقی نمی شوند و

با اظهار مکتوب صاحبان حساب و تراکنش مبنی بر ماهیت غیر درآمدی تراکنش ها، از آنها رفع تعرض صورت می پذیرد و

بار اثبات به عهده سازمان امور مالیاتی و مأمورین مالیاتی می باشد که این امر کاملاً منطبق با مفاد قانون بوده چرا که هم اختیارات و هم تکالیف و وظایف مأمورین بررسی همه مدارک و مستندات و اثبات وجود و تحقق درآمد برای اشخاص و سپس مطالبه مالیات می باشد و از ابتدای وضع قانون نیز این اختیار و تکلیف وجود داشته است و از سویی با لحاظ سابقه قانونی، این اقدام تسری به ما قبل محسوب نمی شود، چرا که هدف از مقرره مورد شکایت با لحاظ مطالبه پیش گفته اجرای قانون می باشد و به همین جهت در بند ۱۱ دستورالعمل به صراحت به دوری از حدس و گمان بدون وجود مستندات در تشخیص مالیات، تأکید شده است و در بند ۱۸ در قالب صورتجلسه و فرم تنظمیی اظهارات مکتوب مؤدی مبنی بر ماهیت تراکنش های وی اخذ می شود و

وظیفه مأمورین مالیاتی مـستند سـازی تراکنش ها و اثبات درآمـد می باشد نه وظیفه مؤدیان و این امر از موجبات تحقق عدالت می باشد،

🔹️فلذا با این اوصاف، مفاد دستورالعمل مورد شکایت در جهت اجرای مفاد قانون (اعم از سابق و اصلاحی) و تبیین اهداف مقنن و شیوه های اعمال قانون بوده و موجبی جهت ابطال آن وجود نداشته به استناد بند (ب) ماده ۸۴ از قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب ۱۳۹۲ رأی به رد شکایت صادر می نماید.

⚖تازه های حسابداری را با ما دنبال کنید: